每周股票复盘:隆基绿能(601012)2026年Q1 BC组件出货8.34GW

截至2026年5月8日收盘,隆基绿能(601012)报收于16.36元,较上周的16.46元下跌0.61%。本周,隆基绿能5月7日盘中最高价报16.82元。5月8日盘中最低价报16.22元。隆基绿能当前最新总市值1239.77亿元,在光伏设备板块市值排名3/64,在两市A股市值排名173/5200。

本周关注点

来自机构调研要点:2026年Q1 BC组件出货8.34GW,占总出货量66%

来自机构调研要点:公司预计2026年储能系统出货目标为6GWh

来自机构调研要点:2026年四季度主流产品50%将达670W-680W功率

来自公司公告汇总:2025年净亏损64.20亿元,拟不进行利润分配

来自机构调研要点:纳米合金矩阵式接触技术20GW产线将于2026年6月建成

公司认为2026年将是光伏行业产能出清卓有成效的一年,目前行业仍处供给过剩状态,但组件价格已趋稳并出现技术与场景化分化。

公司储能业务重点布局中国、欧洲、澳洲和美国市场,已通过隆基精控在美设立子公司,股权调整正推进以满足“FEOC”合规要求。

公司将在2026年实现光伏业务全面BC化,预计四季度50%主流产品功率提升至670W–680W,持续推广场景化产品,强化海外区域深耕。

2026年Q1 BC组件出货8.34GW,占比66%;毛利率在部分市场为正。前期低价订单及一季度技改影响毛利,3月起产能满产、成本结构改善。

公司判断2026年组件价格与成本关系将好于2025年,行业整体负毛利状况将显著好转。

公司在储能领域具备品牌、渠道、技术和服务优势,可复用光伏业务资源,优先建立服务中心再拓展销售,聚焦客户信任建设。

HIBC技术已推出EcoLife组件,量产效率25%,研发效率达28.13%世界纪录;现有600MW产线,成本高于HPBC2.0,正持续降本研究。

纳米合金矩阵式接触技术可提升可靠性与功率,20GW产线预计2026年6月建成,下半年预计交付约8GW,采用价值定价策略。

公司认为储能竞争将加剧,但增长前景明确,将避免价格战,依托服务与技术绑定客户,保障毛利水平。

2026年公司储能系统出货目标为6GWh,尚未制定2027年目标。

公司主推HPBC2.0组件,截至2025年末自有产能46GW、合作产能11GW,量产良率98.5%;HIBC产线600MW,面向高价值分布式市场。

氢能业务聚焦碱性水电解制氢设备与绿电制绿氢方案,持续跟踪其他技术路线,储氢尚在研究阶段,根据市场进展制定规划。

公司储能采用5S全栈自研系统,模式为自研+外包生产,依托光伏品牌与渠道加速光储协同,打造新增长极。

公司公告汇总

隆基绿能召开2025年年度股东会,审议年度报告、董事会工作报告、利润分配方案等议案。2025年实现营收703.47亿元,净亏损64.20亿元,拟不进行利润分配。董事会提议续聘毕马威华振为2026年度审计机构,并计划为控股子公司提供不超过30亿元担保。

展开全文

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

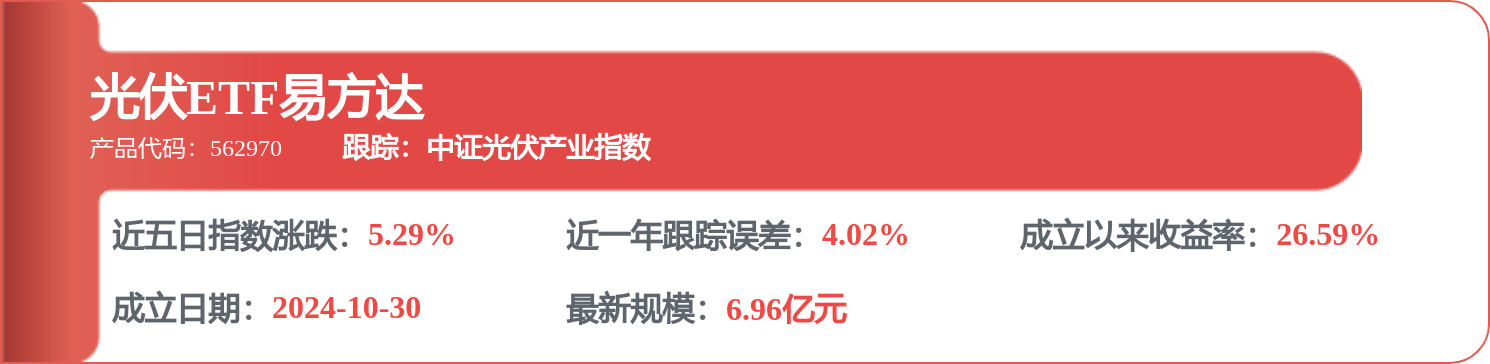

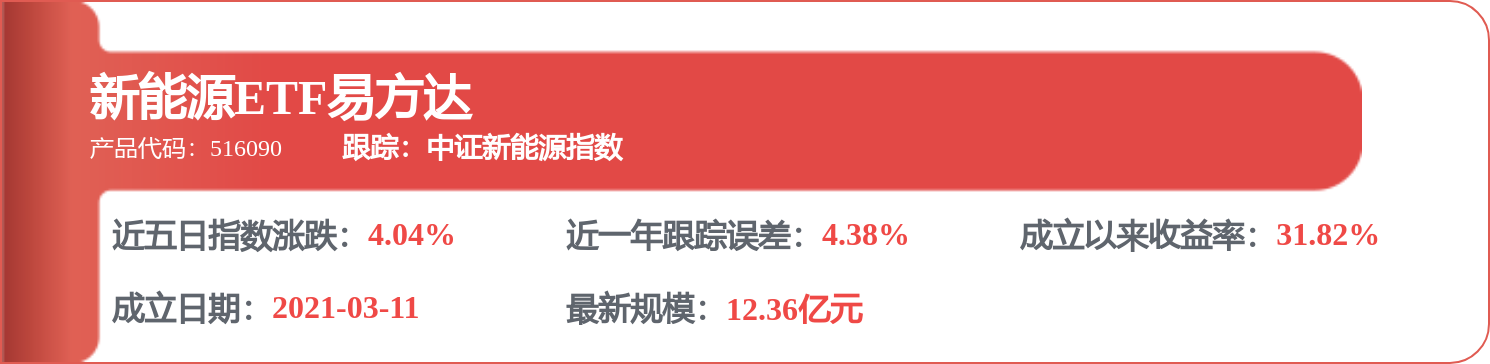

相关 ETF

评论